του Ιωάννη Μπασιά*

Σε μια εποχή όπου η αειφόρος ανάπτυξη αποτελεί θεμελιώδη προϋπόθεση για την οικονομική ανάπτυξη, η εξερεύνηση υδρογονανθράκων (και ιδίως η εξερεύνηση του φυσικού αερίου) σε συνδυασμό με τα έργα αγωγών αερίου (TAP, IGB κλπ.) συνιστούν καθοριστικό παράγοντα για την διαμόρφωση ενός ενεργειακού μείγματος που θα ικανοποιεί τους στόχους μιας βιώσιμης ανάπτυξης.

Υπό αυτή την έννοια, οι γεωεπιστήμες, η τεχνολογία και η οικονομία είναι σημαντικές σε κάθε στάδιο εξερεύνησης στην Ελλάδα, από την πρώτη φάση εξερεύνησης μιας περιοχής παραχώρησης (κατά την διάρκεια των βασικών γεωλογικών, γεωφυσικών και οικονομικών μελετών της επιφάνειας εργασίας), μέχρι την περίοδο παραγωγής και τη μεταφορά φυσικού αερίου ή πετρελαίου.

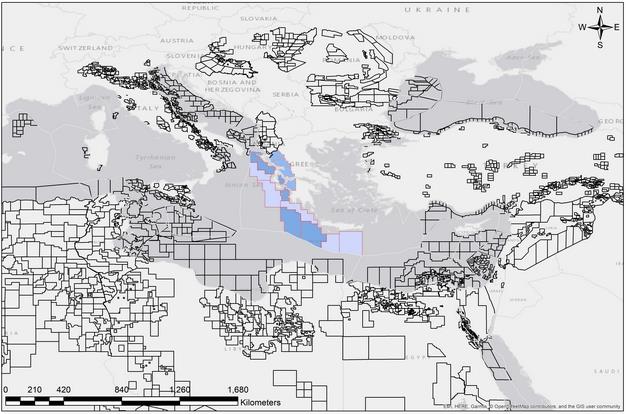

Δεν πρέπει να λησμονηθεί ότι, λαμβάνοντας υπόψη τις μακροπρόθεσμες επενδύσεις στην βιομηχανία έρευνας και παραγωγής (E&P), αποτελεί προτεραιότητα η ύπαρξη αποτελεσματικών και καλά οργανωμένων σχεδίων κατάρτισης που θα επιτρέψουν στην Ελλάδα να οικοδομήσει ένα ανταγωνιστικό επιστημονικό και εργατικό δυναμικό. Η παρούσα ανάλυση διερευνά τις τεχνικές και οικονομικές παραμέτρους της έρευνας υδρογονανθράκων στην Ελλάδα, ενός βιομηχανικού τομέα ο οποίος βρίσκεται στην πρώτη γραμμή των εξελίξεων της ανατολικής Μεσογείου. (Εικ. 1).

ΠΕΝΤΕ ΠΑΡΑΜΕΤΡΟΙ ΓΙΑ ΤΗΝ ΕΛΚΥΣΤΙΚΟΤΗΤΑ ΤΗΣ ΕΡΕΥΝΑΣ ΣΤΗΝ ΕΛΛΑΔΑ

Ένας συνδυασμός τεχνικών και οικονομικών παραμέτρων συνέβαλε τα τελευταία χρόνια ώστε η Ελλάδα να αποτελεί σήμερα μέρος της πετρελαϊκής δραστηριότητας της Νοτιοανατολικής Μεσογείου. Το μέγεθος των κοιτασμάτων φυσικού αερίου που ανακαλύφθηκαν στη Νοτιοανατολική Μεσόγειο δεν επαρκούν ακόμη προκειμένου να δικαιολογήσουν τις απαραίτητες επενδύσεις για την παραγωγή και τη μεταφορά προς την Ευρώπη και η Ελλάδα, ως δυτικότερο σύνορο της Ανατολικής Μεσογείου, κατέχει μια σημαντική γεωγραφική θέση.

Αυτές οι παράμετροι συνοψίζονται ως ακολούθως :

-Πρόσφατες ανακαλύψεις κοιτασμάτων φυσικού αερίου στη Νοτιοανατολική Μεσόγειο και τη Μαύρη Θάλασσα.

-Νέο γεωλογικό μοντέλο γένεσης υδρογονανθράκων, το οποίο προστέθηκε από το 2015 στη Νοτιοανατολική Μεσόγειο.

-Βελτίωση της τεχνολογίας γεωτρήσεων σε μεγάλα και πολύ μεγάλα θαλάσσια βάθη παγκοσμίως.

-Αύξηση της εμπορικής σημασίας του φυσικού αερίου σε διεθνές επίπεδο.

-Διαφοροποίηση του εφοδιασμού με αέριο για την ευρωπαϊκή αγορά.

Αυτές οι πέντε παράμετροι ελέγχουν, σε μεγάλο βαθμό, όλα τα στάδια, από την εξερεύνηση και την παραγωγή μέχρι τη μεταφορά, και συμβάλλουν στην διαμόρφωση της σημερινής μεσογειακής γεωπολιτικής σκηνής. Καθεμιά από αυτές τις παραμέτρους θα αναλυθεί παρακάτω.

ΠΡΟΣΦΑΤΕΣ ΑΝΑΚΑΛΥΨΕΙΣ ΦΥΣΙΚΟΥ ΑΕΡΙΟΥ ΣΤΗ Ν.Α. ΜΕΣΟΓΕΙΟ

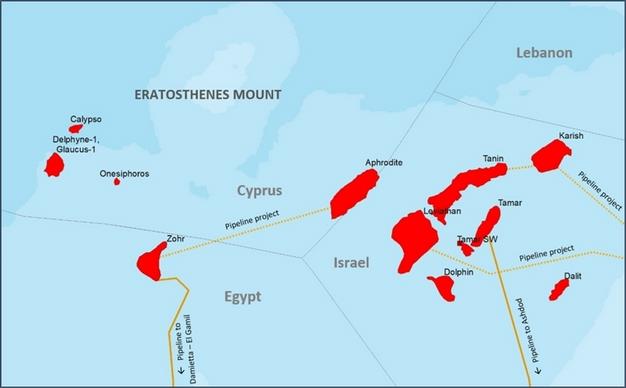

Η Ανατολική Μεσόγειος κατέστη πρόσφατα ένα σημείο εξερεύνησης, παραγωγής και μεταφοράς υδρογονανθράκων. Τα συνολικά απολήψιμα αποθέματα που ανακαλύφθηκαν την τελευταία δεκαετία στην Αίγυπτο, το Ισραήλ και την Κύπρο δεν υπερβαίνουν τα 80 TCF (τρισεκατομμύρια κυβικά πόδια) αερίου. Στην περιοχή κυριαρχούν δύο μεγάλα κοιτάσματα, εκείνο του Ζορ στην Αίγυπτο (30 τρισεκατομμύρια κυβικά πόδια, TCF) και εκείνο του Λεβιάθαν στο Ισραήλ (22 TCF) (Εικ. 2). Τα δύο αυτά πεδία εξερεύνησης είχαν τεχνικά ποσοστά επιτυχίας πάνω από 60%, με το ποσοστό του εμπορικού ενδιαφέροντος να φθάνει το 50% (Ford, 2017). Αυτά τα ποσοστά κατέστησαν την περιοχή πολύ ελκυστική για την βιομηχανία πετρελαίου.

Μετά από την πιστοποίηση της εμπορευσιμότητας αυτών των κοιτασμάτων, εξασφαλίστηκαν οι αγορές φυσικού αερίου και ακολούθησε η παραγωγή. Στην περίπτωση του Ζορ, το φυσικό αέριο μεταφέρθηκε στην Αίγυπτο μόλις δυόμισι χρόνια μετά από την ανακάλυψη. Η ιταλική ENI προχώρησε γρήγορα στην διαχείριση του συγκεκριμένου κοιτάσματος χάρη στην δημιουργία εσόδων μέσω πωλήσεων μεριδίων στην BP, την Rosneft και τη Mubadala (Shirkhani, 2018). Ομοίως, το κοίτασμα Ταμάρ (Ισραήλ) εξάγει σήμερα αέριο μέσω υποθαλάσσιου αγωγού σε ισραηλινές εγκαταστάσεις, ενώ τα πρόσφατα αναπτυξιακά σχέδια της Energean Oil and Gas στοχεύουν στη μεταφορά αερίου από τα ισραηλινά κοιτάσματα Καρίς και Τανίν. Όσον αφορά το κοίτασμα Αφροδίτη της Κύπρου, θα μπορούσε να συνδεθεί τα επόμενα χρόνια με εγκαταστάσεις της Αιγύπτου, ενώ δεν έχουν οριστικοποιηθεί ακόμη οι σχεδιασμοί για τα άλλα δύο κυπριακά κοιτάσματα, την Καλυψώ και το Γλαύκο. Επιπλέον, η ανακάλυψη του πεδίου Maritime Gaza στην παράκτια Παλαιστίνη είναι σε φάση αναμονής, ενώ ο Λίβανος σχεδιάζει να αναπτύξει το δυναμικό της λεκάνης της Λεβαντίνης μέσω της κοινοπραξίας ENI, Total και Novatek με την πρώτη γεώτρηση στο πρώτο τρίμηνο του 2020. Παράλληλα επίκεινται και νέοι γύροι παραχωρήσεων σε όλη την περιοχή.

Ενώ συνεχίζονται οι επενδύσεις στον τομέα της εξερεύνησης και παραγωγής (upstream), η βιομηχανία παραμένει επιφυλακτική για τις μεγάλες επενδύσεις που απαιτούνται για την ανάπτυξη και μεταφορά υδρογονανθράκων (midstream) διότι σήμερα οι συνολικοί εκμεταλλεύσιμοι όγκοι φυσικού αερίου στη Μεσόγειο δεν επαρκούν για να στηρίξουν μακροπρόθεσμες επενδύσεις. Κατά συνέπεια, απαιτούνται περισσότερες ανακαλύψεις προκειμένου να στηριχθούν μεγάλες επενδύσεις μεταφοράς.

ΕΝΑ ΝΕΟ ΓΕΩΛΟΓΙΚΟ ΜΟΝΤΕΛΟ ΣΤΗ Ν.Α. ΜΕΣΟΓΕΙΟ ΜΕΤΑ ΤΟ 2015

Τα υψηλά ποσοστά επιτυχίας των ανακαλύψεων βιογενούς αερίου (95-99% μεθάνιο) στους γεωλογικούς σχηματισμούς ψαμμιτών στην λεκάνη της Λεβαντίνης, που χρονολογούνται κυρίως από την εποχή της Παλαιογενούς περιόδου, οδήγησαν στην εντατική αναζήτηση αερίου σε κλαστικά περιβάλλοντα υδρογονανθράκων (Ford, 2017). Με την ένταξη της λιθολογίας των ανθρακικών πετρωμάτων στην λίστα των δυνητικών ταμιευτήρων στην Ανατολική Μεσόγειο και λόγω των υψηλών ποσοστών επιτυχίας, ένα δεύτερο σύστημα πετρελαίου προστέθηκε δίπλα σε αυτό των κλαστικών πετρωμάτων της Λεβαντίνης και του Δέλτα του Νείλου (USGS, 2010).

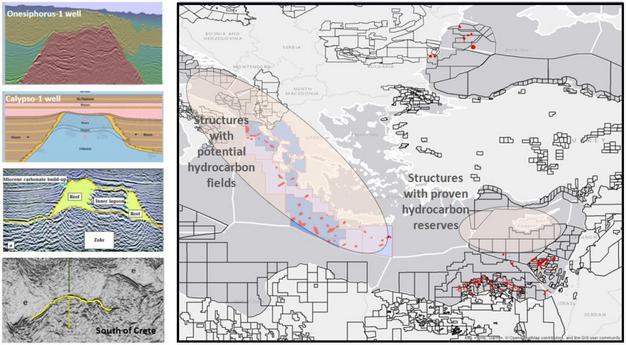

Αυτό το δεύτερο περιβάλλον γένεσης και συγκέντρωσης των υδρογονανθράκων συνέβαλε σημαντικά στην ελκυστικότητα της περιοχής. Αρχικά, η βιομηχανία επικεντρώθηκε στην ιζηματογενή λεκάνη του Ηρόδοτου που περιλαμβάνει ανθρακικές δομές υφάλων γύρω από ακρογιαλιές ηλικίας δεκάδων εκατομμυρίων ετών και βαθύτερες πλαγιές του υποθαλάσσιου όρους Ερατοσθένης θαμμένες κάτω από χιλιάδες μέτρα νεώτερων πετρωμάτων.

Εντούτοις, μεγάλου πάχους Μειοκαινικά και Κρητιδικά κοιτάσματα όπως αυτό του Ζορ (Αίγυπτος), της Καλυψούς και του Γλαύκου (Κύπρος) αναμένονται και πιο δυτικά στη Μεσόγειο. Από την άποψη αυτή, τόσο το υπέδαφος του Ιονίου πελάγους όσο και αυτό της περιοχής δυτικά και νότια της Κρήτης παρουσιάζουν μεγάλες γεωλογικές ομοιότητες με το υπέδαφος στο οποίο ανακαλύφθηκαν τα κοιτάσματα του Ζορ, της Καλυψούς, ή του Γλαύκου (Εικ. 3). Υπάρχουν επίσης και άλλες γεωλογικές δομές που ομοιάζουν με εκείνες των ταμιευτήρων της Αφροδίτης ή του Λεβιάθαν που αντιστοιχούν σε διαφορετικό γεωλογικό περιβάλλον.

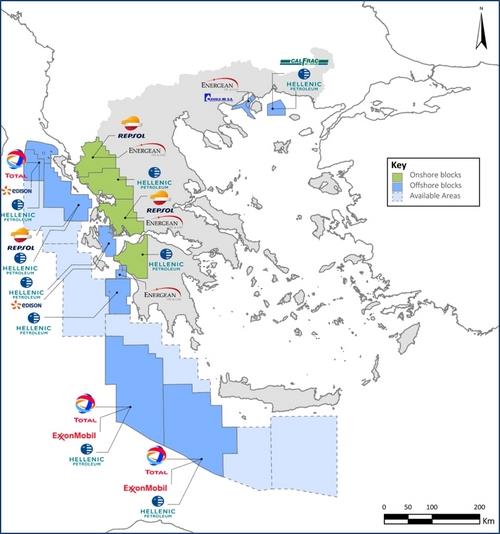

Η εξέλιξη αυτή αναβάθμισε την θέση της Ελλάδας στον ενεργειακό χάρτη στην ευρύτερη περιοχή της Μεσογείου και προσέλκυσε εταιρείες που διαθέτουν διεθνή εμπειρία εξερεύνησης και παραγωγής, οικονομική επιφάνεια και έντονη περιβαλλοντική ευαισθησία σε θαλάσσια περιβάλλοντα βαθέων νερών. Η αξιολόγηση και η επιλογή των εντολοδόχων εταιρειών και κοινοπραξιών για την έρευνα και εκμετάλλευση υδρογονανθράκων μέσω συμβάσεων μίσθωσης στην Ελλάδα έλαβε υπόψη τα παραπάνω κριτήρια καθώς και το ιστορικό δραστηριοτήτων των εταιρειών στις λεκάνες της Λεβαντίνης και του Ηρόδοτου.

ΒΕΛΤΙΩΣΗ ΤΩΝ ΤΕΧΝΟΛΟΓΙΩΝ ΓΕΩΤΡΗΣΗΣ

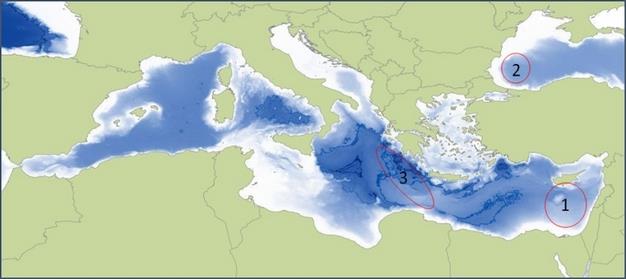

Μια από τις κυριότερες διαφορές μεταξύ της θαλάσσιας περιοχής της δυτικής Ελλάδας και των ανατολικών περιοχών της Μεσογείου, καθώς και με το δυτικό τμήμα της Μαύρης Θάλασσας, συνίσταται στο γεγονός ότι τα βάθη του νερού στο νότιο Ιόνιο μέχρι τα νότια της Κρήτης είναι πολύ μεγαλύτερα (εικ. 4). Αυτό επιφέρει σημαντικές τεχνικές και οικονομικές επιπτώσεις στην εξερεύνηση και την παραγωγή, δεδομένου ότι θα απαιτήσει μακροπρόθεσμη έρευνα, αξιόπιστη οικονομική ικανότητα, διεθνή τεχνική εμπειρία και περιβαλλοντική ευαισθητοποίηση και γνώση των προτεραιοτήτων. Μόνο μερικές εταιρείες ή διεθνείς κοινοπραξίες μπορούν να εγγυηθούν ότι θα εκπληρώσουν αυτές τις απαιτήσεις που λαμβάνονται υπόψη από την ΕΔΕΥ για την αξιολόγηση και την επιλογή των φορέων εκμετάλλευσης στην Ελλάδα.

ΤΟ ΜΕΛΛΟΝ ΤΩΝ ΓΕΩΤΡΗΣΕΩΝ ΣΕ ΠΟΛΥ ΒΑΘΕΑ ΥΔΑΤΑ

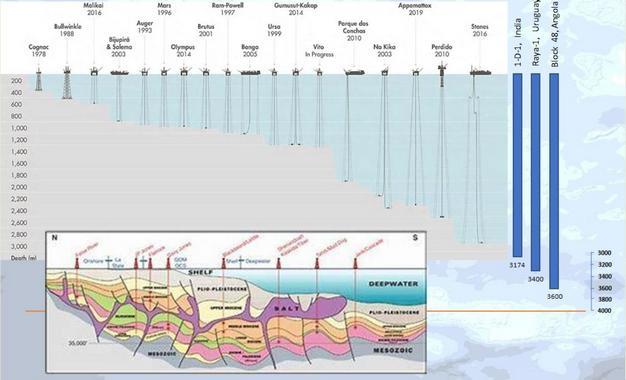

Στο πρόσφατο παρελθόν, τα ρηχά νερά οριοθετούνταν σε μέγιστο βάθος 90-120 μέτρα. Σήμερα πλέον, ρηχά νερά θεωρούνται εκείνα που έχουν βάθος περί τα 300 μέτρα. Ομοίως, το μεσαίο βάθος οριοθετείται στα 300-1.500 μέτρα ενώ βαθιά νερά θεωρούνται εκείνα που κυμαίνονται μεταξύ 1.500-2.100 μέτρα και πολύ βαθιά εκείνα που ξεπερνούν τα 2.100 μέτρα Με βάση αυτά τα δεδομένα, δεν θα πρέπει να εκπλήσσει το γεγονός ότι στο εγγύς μέλλον τα όρια αυτά θα απαιτηθεί να αναθεωρηθούν και να προστεθούν κάποιες επιπλέον εκατοντάδες μέτρα. Η υπεράκτια εξερεύνηση πετρελαίου και φυσικού αερίου, σε βάθη που κυμαίνονται μεταξύ 2.500 και 3.500 μέτρα, θα αναδείξει την Ελλάδα σε πρωτοπόρο όσον αφορά στις τεχνολογικές εφαρμογές και στα μέτρα ασφαλείας των υπερακτίων εγκαταστάσεων.

Οι νέες τεχνολογίες γεωφυσικής και γεώτρησης επιτρέπουν πλέον την υλοποίηση βιομηχανικών πλάνων παραγωγής που αφορούν στα πολύ βαθιά νερά, δηλαδή σε βάθος 3.000 μέτρων θάλασσας και επιπλέον 2.000-3.000 μέτρων πετρώματος κάτω από τον βυθό της θάλασσας προτού ξεκινήσει η παραγωγή (Εικ. 5α και 5α). Στα βαθιά νερά της Ελλάδας εντοπίζονται ορισμένοι πιθανοί στόχοι σε βάθος 1.5000-2.000 μέτρα κάτω από τον πυθμένα της θάλασσας. Η πλειονότητα των στόχων (σύμφωνα με τη γεωφυσική απεικόνιση) βρίσκονται σε βάθη νερού που υπερβαίνουν τα 2.500 μέτρα, ενώ αρκετοί άλλοι στόχοι βρίσκονται σε βάθη που ξεπερνούν τα 3.500 μέτρα (Εικ. 6).

Σήμερα, τα εξαιρετικά βαθιά νερά (πάνω από 3.000 μέτρα) βρίσκονται στο επίκεντρο της τεχνολογικής καινοτομίας ενώ αντιθέτως, πριν από 10 χρόνια, ήταν αδύνατο να σχεδιαστούν γεωτρήσεις και να τοποθετηθούν εγκαταστάσεις σε βάθη που υπερβαίνουν τα 3.000 μέτρα. Μάλιστα, πριν από 50 χρόνια ήταν αδιανόητο να τοποθετηθεί γεωτρύπανο σε βάθος 50 μ. κάτω από την επιφάνεια του νερού. Οι περιβαλλοντικές συνθήκες, το μέγεθος της εξέδρας, η αντίσταση των σωληνώσεων λόγω βάρους, οι τεχνικές ελέγχου και γεώτρησης αποτελούν τους βασικούς παράγοντες που επηρεάζουν τις εργασίες γεώτρησης, την παραγωγή, την αποδοτικότητα και το κόστος των εργασιών γεώτρησης. Από τεχνικής άποψης, οι προκλήσεις της γεώτρησης υπερ-βαθέων υδάτων περιλαμβάνουν τις δυσκολίες που αφορούν στην λιθολογία των σχηματισμών, τα θέματα ευστάθειας, την υψηλή πίεση που οδηγεί σε απώλεια της κυκλοφορίας υγρών και την διαφορική προσκόλληση λόγω της ιζηματολογικής σύνθεσης του βυθού (Cummings et al., 2014 ).

Μια σειρά τεχνολογικών εξελίξεων επιτρέπουν τον έλεγχο της υψηλής πίεσης του νερού, την διαχείριση της υπερπίεσης του αερίου και των αλλαγών του πορώδους των πετρωμάτων καθώς αυξάνεται το βάθος. Οι εξελίξεις της τεχνολογίας επιτρέπουν επίσης να μειωθεί ο όγκος και το βάρος των εξεδρών, με την χρήση ελαφρύτερων μεταλλικών κραμάτων οπως και τεχνολογιών ρομποτικής που μεταθέτουν μέρος των εργασιών στον πυθμένα. Αξίζει επίσης να αναφέρουμε την σημαντική πρόοδο που έχει συντελεστεί στη μοντελοποίηση των καιρικών συνθηκών στην επιφάνεια της θάλασσας, καθώς και την διαθεσιμότητα ή την κατασκευή σκαφών γεώτρησης για τέτοια βάθη νερού. Το τμήμα ασφάλειας υπερακτίων εγκαταστάσεων της Ελληνικής Διαχειριστικής Εταιρείας Υδρογονανθράκων παρακολουθεί στενά τις τεχνολογικές εξελίξεις, μέσω της συνεργασίας με διεθνείς οργανισμούς και ειδικευμένες εταιρείες γεωτρήσεων και ρομποτικής.

ΤΟ ΚΟΣΤΟΣ ΜΙΑΣ ΓΕΩΤΡΗΣΗΣ ΣΕ ΕΞΑΙΡΕΤΙΚΑ ΒΑΘΕΑ ΥΔΑΤΑ

Όσον αφορά στην απόδοση των επενδύσεων (Return On Investment, ROI), προκειμένου να δρομολογηθούν εμπορικές εξελίξεις σε μια περιοχή θα πρέπει να υπάρξουν ανακαλύψεις ύψους τουλάχιστον 500 εκατ. βαρελιών ισοδύναμου πετρελαίου, που αντιστοιχεί περίπου 3 τρισ. κυβικά πόδια (TCF). Αξίζει να αναφερθεί ότι μια γεώτρηση δεν επαρκεί για να δώσει σαφείς ενδείξεις σχετικά με τον όγκο των αποθεμάτων. Σε κάθε δυνητικό στόχο θα πρέπει να γίνουν γεωτρήσεις σε τρία έως τέσσερα σημεία και αυτό έχει ένα κόστος το οποίο ξεπερνά τα 700 εκατ. δολάρια (το κόστος αυξάνεται όταν υπάρχουν υψηλές πιέσεις σε βαθιά θαμμένους ταμιευτήρες). Επιπλέον, μετά από την δήλωση της εμπορευσιμότητας που κατατίθεται στο ελληνικό κράτος, όταν ένα κοίτασμα θεωρείται τελικά εκμεταλλεύσιμο, η επένδυση που σχετίζεται με την ανάπτυξη και την παραγωγή κοστίζει δισεκατομμύρια δολάρια.

Ωστόσο, το στάδιο έρευνας υδρογονανθράκων δεν έχει το υψηλό κόστος της περιόδου της εκμετάλλευσης. Τα προγράμματα σε βάθος 1.500 μέτρων μπορούν να υλοποιηθούν με κόστος κάτω των 27 δολαρίων ανά βαρέλι ισοδύναμου πετρελαίου. Σε βάθος 3.500 - 4.000 μέτρων, το κόστος θα μπορούσε να αυξηθεί κατά περίπου 25% ή κατά επιπλέον 4-5 δολάρια ανά βαρέλι ισοδύναμου πετρελαίου. Το γεγονός αυτό διευκολύνει τις αποφάσεις των μεγάλων εταιρειών σχετικά με την δημιουργία ενός διευρυμένου χαρτοφυλακίου το οποίο θα αφορά ανεξερεύνητες (frontier) περιοχές με βάθη άνω των 3.000 μ.

Όμως, σε περιοχές κάτω από τις συσσωρεύσεις εβαποριτών (σχηματισμοί αλατιού), όπως αυτές της Δυτικής και Νότιας Κρήτης, η πιθανότητα ύπαρξης υψηλής περιεκτικότητας CO2 μπορεί να απαιτήσει υπεράκτιο παρά χερσαίο διαχωρισμό, ο οποίος θα είναι δαπανηρός ενώ αξίζει να σημειωθεί ότι τέτοιες επενδύσεις θα ήταν δυνατές μόνο σε μια στιβαρή αγορά παραγωγής στην οποία θα έχουν ανακαλυφθεί μεγάλα αποθέματα φυσικού αερίου. Η εμπειρία της Βραζιλίας είναι κάτι παραπάνω από κατατοπιστική όσον αφορά σε τέτοια περιβάλλοντα (Chetwynd, 2019, dos Santos Jr. και dos Santos, 2018).

Δεν υπάρχει αμφιβολία ότι έργα τέτοιας εμβέλειας θα συμβάλουν στην οικονομική ανάπτυξη της χώρας. Σε αυτό το νέο βιομηχανικό και τεχνολογικό περιβάλλον, οι αναδυόμενες επιχειρηματικές ευκαιρίες τόσο στο δευτερογενή όσο και στον τριτογενή τομέα δημιουργούν την ανάγκη για εξειδικευμένο εργατικό δυναμικό, το οποίο απουσιάζει σήμερα από την Ελλάδα. Συνοψίζοντας, μια από τις μεγαλύτερες προκλήσεις για τα επόμενα 20 χρόνια για την Ελλάδα, θα είναι να απορροφήσει αυτό το κύμα τεχνολογικής καινοτομίας, να το ενσωματώσει στην απασχόληση και να το εκμεταλλευτεί με στόχο –μεταξύ άλλων- την διαφοροποίηση της ελληνικής ναυτιλιακής βιομηχανίας.

Υπό αυτό το πρίσμα, η τεχνολογική πρόοδος, το νομικό πλαίσιο, ο προγραμματισμός έκτακτης ανάγκης και οι πολιτικές ασφαλείας επικαιροποιούνται συνεχώς. Η επίβλεψη των εγκαταστάσεων και της ίδιας της γεώτρησης εντάσσονται άμεσα στους τομείς παρακολούθησης και εποπτείας που ασκεί η ΕΔΕΥ στους διαχειριστές (εντολοδόχους) στο πλαίσιο της ευρωπαϊκής οδηγίας για την υπεράκτια ασφάλεια (ΕΔΕΥ, 2019). Είναι εξαιρετικά σημαντικό οι επιλεγείσες εταιρείες ή κοινοπραξίες που δραστηριοποιούνται στην Ελλάδα να έχουν πιστοποιημένη εμπειρία στις τεχνολογίες εξερεύνησης βαθέων και υπερ-βαθέων υδάτων και να ικανοποιούν όλες τις απαραίτητες τεχνικές και χρηματοοικονομικές εγγυήσεις για την ασφάλεια των υπεράκτιων εργασιών.

Τα προαναφερθέντα κριτήρια, μαζί με τον εκτιμώμενο όγκο των αποθεμάτων και την εμπορευσιμότητά τους, είναι κρίσιμα για την αξιολόγηση από την ΕΔΕΥ των προτάσεων μιας εταιρείας ή μιας κοινοπραξίας. Συχνά μέσω σύστασης κοινοπραξίας οι εταιρείες μοιράζονται το επενδυτικό βάρος για το κόστος εξερεύνησης και ανάπτυξης των πιθανών μεγάλων κοιτασμάτων, κάτι το οποίο ισχύει στην Ελλάδα για το μεγαλύτερο αριθμό των παραχωρήσεων που έχουν γίνει μέχρι τώρα (Εικ. 7).

ΑΥΞΗΣΗ ΤΗΣ ΕΜΠΟΡΙΚΗΣ ΣΗΜΑΣΙΑΣ ΤΟΥ ΦΥΣΙΚΟΥ ΑΕΡΙΟΥ

Οι διεθνείς ανάγκες για ενέργεια αυξήθηκαν δραματικά την τελευταία δεκαετία, με το αέριο να αντιπροσωπεύει το 45% αυτής της αύξησης. Παράλληλα, η μείωση της συμβολής του άνθρακα και η διεύρυνση χρήσης των ανανεώσιμων πηγών ενέργειας, αναμένεται να αντικαταστήσουν μέρος του πετρελαίου που χρησιμοποιείται για την ηλεκτρική ενέργεια και τις μεταφορές. Αυτό με την σειρά του ενισχύει την σημασία του φυσικού αερίου στο παγκόσμιο ενεργειακό μείγμα. Το συνδυασμένο αποτέλεσμα των προαναφερόμενων αλλαγών οδήγησε σε αύξηση της παραγωγής αερίου από υπεράκτιες γεωτρήσεις καλύπτοντας σχεδόν το 30% της παγκόσμιας ζήτησης τα τελευταία πέντε χρόνια. Καθώς έχουν ξεπεραστεί οι τεχνολογικοί περιορισμοί της εξερεύνησης και πλέον καθίσταται εφικτή η παραγωγή σε περιβάλλοντα πολύ βαθέων υδάτων, η βιομηχανία επικεντρώνεται σήμερα στα εξαιρετικά βαθιά ύδατα, με στόχο την παραγωγή μεγάλου μέρους του φυσικού αερίου από τέτοια θαλάσσια περιβάλλοντα στο εγγύς μέλλον.

Το έντονο διεθνές ενδιαφέρον οδήγησε μεταξύ άλλων στις ανακαλύψεις των πεδίων φυσικού αερίου της Ανατολικής Μεσογείου (Zορ, Λεβιάθαν, Ταμάρ, Αφροδίτη, Καλυψώ, Γλαύκος) καθώς και στην δυτική Μαύρη Θάλασσα (μετά από την ανακάλυψη του κοιτάσματος Neptun) (Essau, 2018). Για την περίοδο 2019-2024, η international Energy Agency (IEA) προβλέπει ετήσια αύξηση κατά 1,6% στην κατανάλωση φυσικού αερίου. Σε σύγκριση με την άνοδο κατά 4,6% το 2018, πρόκειται σαφώς για μείωση, η οποία όμως σχετίζεται με την αδύναμη οικονομική ανάπτυξη και τις ηπιότερες καιρικές συνθήκες του 2019. Παρόλο που η αύξηση είναι χαμηλότερη από το 2018, η ζήτηση για φυσικό αέριο παγκοσμίως αναμένεται να αυξηθεί, οδηγώντας σε πιο εντατικές έρευνες και κατ’ επέκταση σε παραγωγή από εξαιρετικά βαθιά ύδατα.

Η ΑΣΦΑΛΕΙΑ ΕΦΟΔΙΑΣΜΟΥ ΑΕΡΙΟΥ ΓΙΑ ΤΗΝ ΕΥΡΩΠΑΪΚΗ ΑΓΟΡΑ

Λαμβάνοντας υπόψη αυτή τη νέα τάξη πραγμάτων, η ύπαρξη ασφαλούς ενεργειακού εφοδιασμού είναι ζωτικής σημασίας για την ευημερία των Ευρωπαίων πολιτών και της οικονομίας. Η Ευρωπαϊκή Ένωση καταβάλει προσπάθειες για να διασφαλίσει ότι ο ενεργειακός εφοδιασμός είναι συνεχής και ότι το ενεργειακό κόστος για τον καταναλωτή παραμένει σταθερό. Σε απάντηση στην πολιτική κρίση στην Ουκρανία πριν από λίγα χρόνια και στην καθολική ανάγκη για σταθερή και απρόσκοπτη παροχή ενέργειας για τους πολίτες και την οικονομία της ΕΕ, η Ευρωπαϊκή Επιτροπή δημοσίευσε την στρατηγική της για την ενεργειακή ασφάλεια το 2014. Η στρατηγική αυτή βασίστηκε σε εμπεριστατωμένη μελέτη της ενεργειακής εξάρτησης των κρατών μελών, προκειμένου να αντιμετωπιστούν οι μεσοπρόθεσμες και μακροπρόθεσμες προκλήσεις για την ασφάλεια του εφοδιασμού (Τusk, 2014, Ευρωπαϊκή Επιτροπή 2011, 2017).

Σύμφωνα με στατιστικά στοιχεία, η Ευρωπαϊκή Ένωση είναι καθαρός εισαγωγέας (εισαγωγές υψηλότερες από τις εξαγωγές) ενεργειακών προϊόντων. Το αργό πετρέλαιο κυριάρχησε σε μεγάλο βαθμό στις εισαγωγές ενέργειας της ΕΕ, με τα ενεργειακά προϊόντα να κατέχουν μερίδιο 70% κατά το πρώτο εξάμηνο του 2018 ενώ ακολουθεί το φυσικό αέριο με μερίδιο 20%. Ένας από τους βασικούς στόχους της πολιτικής της ΕΕ για την Ενεργειακή Ένωση είναι να μειώσει την εξάρτησή της από μεμονωμένους προμηθευτές και να διαφοροποιήσει τις πηγές και τις οδεύσεις. Το 2016, οι εισαγωγές φυσικού αερίου στην Ευρώπη είχαν αυξηθεί στα περίπου 230 BCM με τα 49 BCM αερίου και υγροποιημένου φυσικού αερίου (Liquefied Natural Gas, LNG) να προέρχονται από την Αλγερία, 107 από τη Νορβηγία (μέσω αγωγού) και 74 από την Ρωσία (μέσω αγωγού).

Σύμφωνα με την Platts Analytics, η προμήθεια από την Ρωσία στην Ευρώπη αυξήθηκε το 2017, καθώς η εγχώρια ευρωπαϊκή παραγωγή μειώθηκε και αυτό φαίνεται να συνεχίζεται την επόμενη δεκαετία. Το 2017 το καθαρό μερίδιο των εισαγωγών από την Ρωσία ανήλθε σε ποσοστό ύψους 38,2%, ενώ το 2018 αναμενόταν να πλησιάσει το 42%. Κάτω από αυτό το πρίσμα, οι όγκοι αερίων που ανακαλύφθηκαν στην Ανατολική Μεσόγειο θα μπορούσαν να κατευθυνθούν προς την Ευρώπη, υπό την προϋπόθεση ότι θα υπάρξουν περαιτέρω ανακαλύψεις που θα στηρίξουν τις απαραίτητες επενδύσεις για υποδομές όπως αγωγοί ή εγκαταστάσεις LNG. Αξίζει να προστεθεί ότι παρ’ όλο που το Ιράν και το Ιράκ είναι δύο χώρες με τεράστια αποθέματα φυσικού αερίου, δεν διαθέτουν επί του παρόντος προοπτικές για την εξαγωγή του λόγω έλλειψης υποδομών φυσικού αερίου μεγάλης κλίμακας.

Η ΕΠΙΛΟΓΗ ΜΕΤΑΞΥ LNG ΚΑΙ ΑΓΩΓΟΥ ΔΕΝ ΑΦΟΡΑ ΜΟΝΟ ΤΟΝ EASTMED

Ένα άλλο κρίσιμο ζήτημα στην αλυσίδα των ενεργειακών ροών, συνδέεται με την επιλογή της προτιμώμενης τεχνολογίας μεταφορών. Το κόστος που προκύπτει κατά την διάρκεια της περιόδου εξερεύνησης (γεωφυσική έρευνα και γεωτρήσεις) ποικίλλει ανάλογα με το έργο και μπορεί να είναι κοντά ή πάνω από 1 δισεκατομμύριο ευρώ ή δολάρια. Η ανάπτυξη και η εκμετάλλευση ενός τομέα παραγωγής είναι συχνά πολλαπλάσια αυτού του κόστους. Στο στάδιο της δήλωσης εμπορευσιμότητας ενος κοιτάσματος προς τις Αρχές, οι εταιρείες λαμβάνουν σοβαρά υπόψη το κόστος των μεταφορών είτε με την κατασκευή αγωγού φυσικού αερίου είτε μέσω υποδομών LNG. Στην περίπτωση προμήθειας φυσικού αερίου στην Ευρώπη από τη Νοτιοανατολική Μεσόγειο, ο υπεράκτιος αγωγός EastMed αποτελεί εναλλακτική λύση για την κατασκευή νέων τερματικών σταθμών LNG και άλλων εγκαταστάσεων.

Ωστόσο, το συγκεκριμένο έργο παρουσιάζει πλεονεκτήματα αλλά και μειονεκτήματα καθώς υπάρχουν επιφυλάξεις σχετικά με την επάρκεια του όγκου αερίου που μπορεί (ή μάλλον «πρέπει») να διακινηθεί μέσω αυτού. Καταρχήν, αξίζει να αναφερθεί ότι ο αγωγός τυγχάνει πολιτικής στήριξης καθώς οι ευρωπαϊκές εταιρείες προτιμούν να διαφοροποιούν τον κίνδυνο τους. Από την άλλη, το έργο παρουσιάζει κάποιες τεχνικές δυσκολίες, οι οποίες ωστόσο μπορούν να ξεπεραστούν. Οι περισσότερες επιφυλάξεις που έχουν κατά καιρούς εκφραστεί αφορούν στα αποθέματα φυσικού αερίου που ανακαλύφθηκαν, τα οποία δεν είναι ακόμη επαρκή από οικονομική άποψη. Έτσι, η αγορά δεν έχει καταλήξει σε καμία από τις δύο επιλογές.

Σε αυτό το σημείο πρέπει να ληφθεί υπόψη ότι ένας αγωγός προς την Ευρώπη μέσω της Ιταλίας θα κόστιζε πάνω από 7 δισ. ευρώ και η χρηματοδότηση κάθε νέου τερματικού σταθμού LNG στη Μεσόγειο θα κόστιζε περίπου 3 δισ. ευρώ (Petroleum Economist, 2019). Σε κάθε περίπτωση, και οι δύο μέθοδοι είναι υπερβολικά δαπανηρές για να καταστήσουν τους υπάρχοντες όγκους φυσικού αερίου της ΝΑ Μεσογείου ανταγωνιστικούς. Εναλλακτικά, οι υφιστάμενες εγκαταστάσεις LNG στην Αίγυπτο εξακολουθούν να λειτουργούν, είναι ανταγωνιστικές και επαρκούν για να απορροφήσουν σε ρεαλιστική βάση μεγάλο μέρος του διαθέσιμου φυσικού αερίου στην περιοχή.

Από την άποψη των αποθεμάτων, ο «Γλαύκος» είναι το πιο πρόσφατο υπεράκτιο κοίτασμα στην Κύπρο στο οποίο έγινε γεώτρηση στις αρχές του 2019 με εκτιμώμενα 5-8 TCF σε βαθιά πετρώματα όπου ο βυθός βρίσκεται σε 2.000 μέτρα νερού. Συνυπολογίζοντας τα 4,5 ΤCF της «Αφροδίτης» και τα 6 TCF του κοιτάσματος «Καλυψώ», αυτές οι τρεις ανακαλύψεις παρόμοιων διαστάσεων δεν ικανοποιούν τα οικονομικά κριτήρια προκειμένου οι διαχειριστές να προχωρήσουν στην παραγωγή και τη μεταφορά (Middle East Petroleum and Economic Publications, 2019, Upstream Oil and Gas, March 2019). Οι αποφάσεις σε αυτό το στάδιο βασίζονται γενικά στην πιθανότητα επιτυχίας 90% αποληψιμότητας αποθεμάτων (P90) αντί P50, πράγμα που μειώνει κατα πολύ τους προαναφερθέντες όγκους των ΤCF.

Είναι αξιοσημείωτο να αναφερθεί ότι η περιοχή εξακολουθεί να θεωρείται ανεξερεύνητη (frontier) με απομακρυσμένα σημεία από την ακτή, σημαντικά βάθη του νερού και απουσία υποδομών. Στις περιπτώσεις αυτές, προκειμένου η αγορά να εξετάσει την βιωσιμότητα των επενδύσεων σε χερσαίες υποδομές μεταφοράς, υποδομές παραγωγής και αγωγούς ή εγκαταστάσεις LNG, θα πρέπει πρώτα να έχουν εντοπισθεί πρόσθετα κοιτάσματα. Η βιομηχανία θεωρεί ότι απαιτούνται τουλάχιστον τρεις ακόμη ανακαλύψεις παρόμοιας εμβέλειας προκειμένου να μπορέσει να υποστηριχθεί η κατασκευή υποδομών LNG στην Κύπρο ή να επιλεχθεί η κατασκευή του μεγάλου μεσογειακού υποθαλάσσιου αγωγού EastMed. Ωστόσο, αυτό θα μπορούσε να επιτευχθεί ευκολότερα εαν η σύνδεση με το κοίτασμα του Λεβιάθαν είναι εφικτή, διότι θα εξασφάλιζε επιπλέον όγκους.

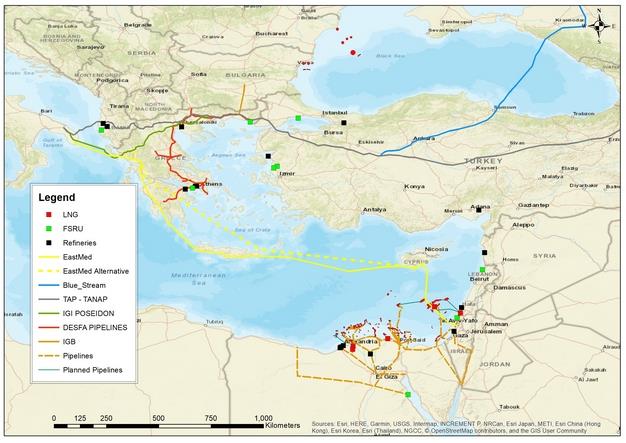

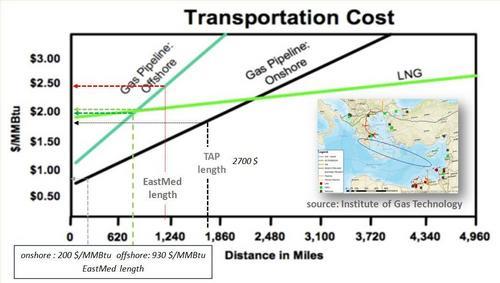

Ο απαραίτητος όγκος αποθεμάτων αποτελεί την «λυδία λίθο» σχετικά με την απόφαση κατασκευής υποδομών, αγωγών και τερματικών LNG. Στην περίπτωση του αγωγού East Med (IGI Poseidon, 2017), το συνολικό μήκος είναι περίπου 1.200 μίλια και η αφετηρία της όδευσης πρέπει να βρίσκεται στο κοίτασμα Λεβιάθαν που εν συνεχεία μέσω Κύπρου, διασχίζει το νοτιοανατολικό Αιγαίο μέχρι την Κρήτη, την Πελοπόννησο και την Δυτική Ελλάδα (Εικ. 8). Ένα πολύ μικρό τμήμα του υποθαλάσσιου μέρους του αγωγού θα βρίσκεται σε βάθος 3.200 μέτρων. Αυτά τα βάθη εμπίπτουν στις τεχνολογικές ικανότητες της βιομηχανίας. Είναι αξιοσημείωτο ότι ήδη το 2001, δηλαδή 18 χρόνια πριν, ο αγωγός Blue Stream (1.213 χιλιόμετρα μήκος μεταφέροντας 16 BCM ανά έτος) κατασκευάστηκε στη Μαύρη Θάλασσα από την Saipem σε βάθος 2.150 μέτρων. Η κύρια ανησυχία για την κατασκευή του αγωγού EastMed είναι το κόστος των περίπου 7 δισεκατομμυρίων ευρώ. Οσον αφορά μόνο το κόστος μεταφοράς αερίου με αγωγό αυτό παραμένει ανταγωνιστικό. Οι σχέσεις μήκους προς κόστος για τα χερσαία και θαλάσσια μέρη προβάλλονται στην εικόνα 9 και συγκρίνονται με το κόστος μεταφοράς LNG και όχι κατασκευής του σταθμού.

Σε μια εκτενέστερη ανάλυση σχετικά με το συγκριτικό κόστος, θα μπορούσε να τονισθεί ότι το LNG έχει τρία σημαντικά κέντρα κόστους: α) την κατασκευή και λειτουργία της μονάδας υγροποίησης, β) τη μεταφορά μέσω ειδικά κατασκευασμένου πλοίου, και γ) τη μονάδα επαναεριοποίηση (FSRU). Θα μπορούσε να ληφθεί υπόψιν ένα επιπλέον κόστος, το οποίο εξαρτάται από την απόσταση μεταξύ της δεξαμενής παραγωγής και της μονάδας υγροποίησης. Το πρώτο κέντρο κόστους, η κατασκευή μονάδας υγροποίησης, απαιτεί μια επένδυση περίπου 3 δισεκατομμυρίων δολαρίων (Brito, D. και Sheshinski, 1997). Το δεύτερο κέντρο κόστους, η μεταφορά LNG με εξειδικευμένα δεξαμενόπλοια, κυμαίνεται περίπου στα 2 δολάρια ανά 1000 κυβικά πόδια για χίλια μίλια. Το τρίτο κέντρο κόστους αφορά στην επαναεριοποίηση, η οποία κυμαίνεται μεταξύ 0,35-0,50 δολάρια ανά 1000 κυβικά πόδια και μπορεί να είναι τόσο υψηλή όσο ένα δολάριο ανά 1000 κυβικά πόδια.

To LNG στη Νοτιοανατολική Μεσόγειο μπορεί να προέρχεται από δύο διαφορετικές πηγές: Είτε από εργοστάσια υγροποίησης στις ΗΠΑ είτε από εγκαταστάσεις της Μεσογείου, όπως αυτές που υπάρχουν στη Νταμιέτα και στο Ίντκου στην Αίγυπτο. Αυτά τα δύο εργοστάσια στην Αίγυπτο αποτελούν σήμερα μια οικονομικά αποδοτική λύση για την εξαγωγή αερίου από την Ανατολική Μεσόγειο. Ενώ η προμήθεια LNG στην Ευρώπη είχε μέχρι τώρα «παγώσει» και περιοριζόταν σε λίγα φορτία μόνο στην Ιβηρική Χερσόνησο, το αμερικανικό LNG αναμένεται να φθάσει περίπου τα 100 δισεκατομμύρια κυβικά μέτρα (bcm) τον χρόνο μέχρι το 2020. Η πρωτοπόρος αμερικανική εταιρεία LNG, Cheniere, εκτιμά ότι περίπου το ήμισυ των συνολικών εξαγωγών LNG των ΗΠΑ θα καταλήξουν στην Ευρώπη. Η παραγωγή φυσικού αερίου των ΗΠΑ αυξήθηκε κατά 11,5% το 2018 και σύμφωνα με την έκθεση της IEA, το 2019 εκτιμάται ότι θα μπορούσε να ξεπεράσει το Κατάρ και την Αυστραλία στις εξαγωγές LNG (IEA, 2019).

Λόγω των μικρών διακυμάνσεων του Henry Hub-NBP spreads, το αμερικάνικο LNG μπορεί ακόμα να φθάσει στην Ευρώπη με οριακό κόστος. Ωστόσο, εάν οι τιμές του φυσικού αερίου είναι χαμηλές, το αμερικανικό LNG μπορεί να αντιμετωπίσει προβλήματα φέρνοντας τους παραγωγούς των ΗΠΑ ξανά σε δύσκολη θέση. Λόγω του υψηλού σταθερού κόστους κατασκευής και συντήρησης των εγκαταστάσεων LNG, η συναλλακτική δραστηριότητα λειτουργεί με οριακό κέρδος ανάλογα με τις υψηλές τιμές του φυσικού αερίου. Η IEA αναφέρει στην έκθεσή της για το 2019 ότι προκειμένου να ικανοποιηθούν οι παγκόσμιες ανάγκες μετά το 2020, είναι απαραίτητο να γίνουν περισσότερες επενδύσεις στο LNG. Σύμφωνα με τις προβλέψεις της Platts Analytics, οι τιμές του Henry Hub θα αυξηθούν κατά τα προσεχή έτη καθιστώντας αντιοικονομικό το αμερικανικό LNG έναντι του αερίου που διακινείται μέσω των ευρωπαϊκών αγωγών. Οι τελευταίες αναλύσεις στο τέλος του 2019 δείχνουν ότι ο τομέας καταγράφει αρνητικές επιπτώσεις για την βιομηχανία και τις επενδύσεις.

Ο ΧΡΟΝΟΣ ΜΕΤΡΟΥΣΕ ΚΑΙ ΜΕΤΡΑΕΙ ΠΑΝΤΑ

Η χρονική στιγμή που επελέγη για τον 2ο Διεθνή Γύρο Αδειοδότησης της Ελλάδας για 20 θαλάσσιες περιοχές, το 2014, ήταν ατυχής για λόγους μη σχετιζόμενους με την προσπάθεια του ελληνικού κράτους να αναζωογονήσει το διεθνές ενδιαφέρον για το δυναμικό των υδρογονανθράκων της χώρας. Αρκετοί επιχειρηματίες είχαν υπερμοχλεύσει κεφάλαια πριν από την έναρξη της ύφεσης και οι μεγάλες περικοπές στις ταμειακές ροές τους κατέστησαν δύσκολη την εκπλήρωση των υποχρεώσεών τους σχετικά με το χρέος, με αποτέλεσμα τη μείωση των πιστωτικών μέτρων και την αναστολή εργασιών σε ανεξερεύνητες μέχρι εκείνη τη στιγμή περιοχές. Από το τέλος του 2016 και μετά, η κατάσταση βελτιώθηκε λόγω της αύξησης των τιμών του πετρελαίου και της ευκολότερης πρόσβασης σε νέες τεχνολογίες για γεωτρήσεις σε εξαιρετικά βαθιά ύδατα και εγκαταστάσεις υποθαλάσσιων υποδομών, αλλά και λόγω της ισχυρής ανάπτυξης της μεταφοράς LNG παγκοσμίως. Με βάση αυτό το δεδομένο, η χρονική συγκυρία για την επιτυχή εξερεύνηση των υδρογονανθράκων στην Ελλάδα είναι και πάλι ευνοϊκή και μπορεί να συμβάλλει στην ανάπτυξη της ελληνικής οικονομίας.

Η χρονική στιγμή ευνοεί επίσης την δημιουργία κατάλληλων συνθηκών οι οποίες θα ωθήσουν τον δευτερογενή και τον τριτογενή τομέα. Στον κατάλογο των συνοδευτικών έργων θα μπορούσε να περιλαμβάνεται και ένα μεγάλο λιμάνι για την υποστήριξη των δραστηριοτήτων γεώτρησης και εξόρυξης σε απομακρυσμένα υπεράκτια περιβάλλοντα της Δυτικής Ελλάδας και της Κρήτης.

Ιδιαίτερη έμφαση θα πρέπει να δοθεί στο βάθος νερού στα λιμάνια για την πρόσβαση των σκαφών, η αποθήκευση του εξοπλισμού και η επεξεργασία των αποβλήτων, καθώς και η τοπική τιμολόγηση των καυσίμων για τα γεωτρητικά και παραγωγικά πλωτά. Εάν οι γεωτρήσεις ανακαλύψουν εκμεταλλεύσιμα αποθέματα, οι εταιρείες θα προχωρήσουν στην ανάπτυξη χερσαίων κατασκευών, πλατφορμών και αγωγών κόστους δισεκατομμυρίων ευρώ, κάτι που θα απαιτήσει την τοπική συμμετοχή και θα οδηγήσει στην δημιουργία επιχειρηματικών ευκαιριών στην χώρα.

Ο ΠΡΩΤΑΓΩΝΙΣΤΙΚΟΣ ΡΟΛΟΣ ΤΩΝ ΥΔΡΟΓΟΝΑΝΘΡΑΚΩΝ

Στην έκθεση World Energy Outlook 2019, η ΙΕΑ καθιστά σαφές ότι ενώ αναγνωρίζεται η σημασία της μετάβασης σε μια οικονομία με ουδέτερο ισοζύγιο άνθρακα, η κοινωνία εξακολουθεί να εξαρτάται σε μεγάλο βαθμό από τα ορυκτά καύσιμα και θα παραμείνει έτσι, εκτός αν αλλάξει ριζικά η πολιτική που εφαρμόζεται σε παγκόσμιο επίπεδο.

Σε ένα από τα βασικά σενάρια που μελετά η Υπηρεσία για το 2050, εκτιμάται ότι το 50% της προστιθέμενης ζήτησης ενέργειας θα παρέχεται από ανανεώσιμες πηγές ενέργειας, ενώ το 35% θα καλύπτεται από φυσικό αέριο.

Για την ελληνική πραγματικότητα, οι ΑΠΕ, μέσα στην επόμενη δεκαετία προβλέπεται ότι θα έχουν ένα μερίδιο της τάξεως του 30%. Η συμβολή τους είναι σημαντική καθώς το ζητούμενο είναι η αύξηση του ποσοστού καθαρής ενέργειας, η μείωση των ρύπων και η εκμετάλλευση του εγχώριου ενεργειακού δυναμικού. Τι θα γίνει, όμως, με το υπόλοιπο 70%; Σίγουρα, οι υδρογονάνθρακες θα αποκτήσουν πρωταγωνιστικό ρόλο κατά την ενεργειακή μετάβαση και αυτό συμβαίνει ήδη με τα φορτία υγροποιημένου αερίου που διακινούν όλες οι εταιρείες, ελληνικές και ξένες, στην Ελλάδα για κατανάλωση και αποθήκευση.

Οι εναλλακτικές πηγές ενέργειας θα λειτουργήσουν τουλάχιστον για τις επόμενες δύο δεκαετίες ως μεταβατική λύση μέχρι την καθιέρωση του φυσικού αερίου ως πρωταρχικό συστατικό του ενεργειακού μείγματος στην Ελλάδα. Φυσικά, η παραγωγή μέρους αυτού εγχωρίως θα επιτρέψει την βελτίωση της οικονομικής ισορροπίας της χώρας.

Και δεδομένου ότι η χώρα δεν διαθέτει το αναγκαίο οικονομικό ενεργητικό το οποίο θα της επέτρεπε να μειώσει την ενεργειακή της εξάρτηση, ειδικά μετά από τη μείωση της παραγωγής από λιγνίτη, σημαίνοντα ρόλο θα διαδραματίσουν οι χερσαίες και θαλάσσιες γεωτρήσεις κατά τα επόμενα πέντε με επτά χρόνια. Αυτές θα επιτρέψουν την υποκατάσταση μέρους των εισαγωγών πετρελαίου και φυσικού αερίου από την εγχώρια παραγωγή. Ως προς αυτό αρκεί να ληφθεί υπόψη ότι οι δυνητικές ανακαλύψεις τουλάχιστον 500 εκατ. βαρελιών πετρελαίου ή 3 τρισεκατομμυρίων κυβικών ποδιών αερίου ανά κοίτασμα, θα αναβάθμιζαν εμπορικά την χώρα και θα συνέβαλαν στην ανάπτυξη της εγχώριας οικονομίας και στην δημιουργία εγχώριας προστιθέμενης αξίας.

Το «κλειδί» βρίσκεται τώρα στα χέρια των επιχειρήσεων που δραστηριοποιούνται στην Ελλάδα για την έρευνα και την εκμετάλλευση υδρογονανθράκων. Είναι πολύ πιθανό μέσα στα επόμενα χρόνια να έχουμε παραγωγή υδρογονανθράκων στην Δυτική και τη Νότια Ελλάδα με την προϋπόθεση ότι οι γραφειοκρατικές διαδικασίες δεν θα επιβαρύνουν τις διεθνείς εταιρείες με ανέφικτα χρονοδιαγράμματα.

*πρόεδρος και διευθύνων σύμβουλος της Ελληνικής Διαχειριστικής Εταιρείας Υδρογονανθράκων ΑΕ (ΕΔΕΥ)

**πρώτη δημοσίευση: www.foreignaffairs.gr