του Στέφανου Kοτζαμάνη

Οι αυξημένες χορηγήσεις των τραπεζών προς τις επιχειρήσεις αποτελούν βασικό παράγοντα για την αύξηση των καταθέσεων κατά τους τελευταίους μήνες, καθώς οι εταιρείες που λαμβάνουν πρόσθετη ρευστότητα από το χρηματοπιστωτικό σύστημα δεν την έχουν διοχετεύσει σε επενδύσεις ή λοιπές δαπάνες, αλλά αντίθετα τη διατηρούν με τη μορφή διαθεσίμων προκειμένου να αντιμετωπίσουν ενδεχόμενους μελλοντικούς κινδύνους.

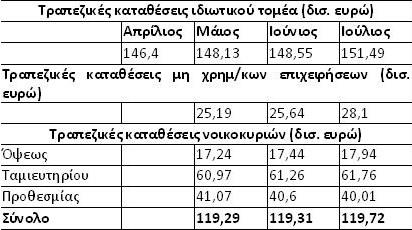

Όπως προκύπτει από τα στοιχεία της Τραπέζης της Ελλάδος (βλέπε παρατιθέμενο πίνακα), η αύξηση των καταθέσεων του ιδιωτικού τομέα κατά το δίμηνο Ιουνίου-Ιουλίου διαμορφώθηκε στα 3,4 δισ. ευρώ, εκ των οποίων το μεγαλύτερο τμήμα (τα 2,9 δισ. ευρώ) αφορούσε διεύρυνση των καταθέσεων των επιχειρήσεων του μη χρηματοπιστωτικού κλάδου.

Χαρακτηριστικό άλλωστε είναι το γεγονός ότι από αυτά τα 2,9 δισ. ευρώ, οι επιχειρήσεις τοποθέτησαν τα 2,18 δισ. σε καταθέσεις όψεως και τα υπόλοιπα 720 εκατ. σε προθεσμιακούς λογαριασμούς. Αντίθετα, κατά το ίδιο δίμηνο, οι αποταμιεύσεις των νοικοκυριών ανέβηκαν μόλις κατά 430 εκατ. ευρώ.

Το γιατί όμως αυξήθηκαν τόσο έντονα οι καταθέσεις των επιχειρήσεων, μπορεί να εξηγηθεί σε σημαντικό βαθμό από το γεγονός ότι κατά το συγκεκριμένο δίμηνο, υπήρξε θετική τραπεζική καθαρή ροή ρευστότητας προς τις επιχειρήσεις. Με άλλα λόγια, οι τράπεζες άνοιξαν την κάνουλα της χρηματοδότησης προσφέροντας στις επιχειρήσεις θετικές ροές ύψους 307 εκατ. ευρώ τον Ιούνιο και άλλο 1,14 δισ. ευρώ τον Ιούλιο.

Άλλοι παράγοντες που θα μπορούσαν να επηρεάσουν έμμεσα το ύψος των τραπεζικών καταθέσεων είναι τα μέτρα που είτε προβλέπουν αναστολή τοκοχρεολυτικών δόσεων για μια σειρά δανείων (με βάση τα στοιχεία των τεσσάρων συστημικών τραπεζών, μέχρι και τον Ιούλιο του 2020 το συνολικό υπόλοιπο των δανείων που έχουν υπαχθεί σε καθεστώς προσωρινής αναστολής καταβολής δόσεων ανέρχεται σε 19,7 δισ. ευρώ), είτε στηρίζουν συγκεκριμένες επαγγελματικές κατηγορίες προκειμένου να περιοριστούν οι αρνητικές συνέπειες της πανδημίας. Ενισχυτικά λειτούργησε και η παροχή επιστρεπτέας προκαταβολής από το υπ. Οικονομικών.

Ειδικότερα τώρα σε ότι αφορά τις προτιμήσεις των νοικοκυριών, συνεχίστηκε και μέσα στον Ιούλιο -παρατηρείται εδώ και πολλούς μήνες- η μείωση των προθεσμιακών καταθέσεων (βλέπε στοιχεία πίνακα). Βασικός λόγος είναι ότι τα ολοένα και μειούμενα προσφερόμενα επιτόκια (συνήθως χαμηλότερα του 0,15%) θεωρούνται από τμήμα των αποταμιευτών τόσο μικρά, έτσι ώστε να προτιμούν να τοποθετούν τα όποια χρήματά τους σε λογαριασμούς όψεως και ταμιευτηρίου έναντι μηδενικών αποδόσεων, έχοντας παράλληλα άμεση πρόσβαση σε αυτά.

Έτσι, ενώ κατά το δίμηνο Ιουνίου-Ιουλίου οι συνολικές καταθέσεις των νοικοκυριών αυξήθηκαν κατά 430 εκατ. ευρώ, οι προθεσμιακές τοποθετήσεις υποχώρησαν κατά 1,07 δισ. ευρώ και από το 34,4% του συνόλου που αντιπροσώπευαν το Μάιο, στα τέλη Ιουλίου βρέθηκαν πλέον στο 33,4%. Ως αποτέλεσμα, μόλις το υπόλοιπο 66,6% των καταθέσεων των νοικοκυριών (τα δύο τρίτα) είναι ουσιαστικά εντελώς άτοκο, με ό,τι αυτό σημαίνει για τα οικονομικά των αποταμιευτών και το κόστος χρηματοδότησης των τραπεζών.