Στοιχεία ψηφιακής ωριμότητας αποκτούν, σταδιακά, οι ελληνικές συστημικές τράπεζες. Μάλιστα, πλέον, διαθέτουν ορισμένες από τις δυνατότητες, που χαρακτηρίζουν τις ψηφιακά πρωτοπόρες τράπεζες (digital champions).

Σε αντίθεση, ωστόσο, με τους digital champions, οι ελληνικές τράπεζες δεν έχουν επενδύσει εξίσου στο mobile banking, όσο στο internet banking, κάτι που κάνουν οι digital champions, προκειμένου να παρέχουν ευρεία γκάμα ψηφιακών λειτουργικοτήτων και εξαιρετική εμπειρία πελάτη.

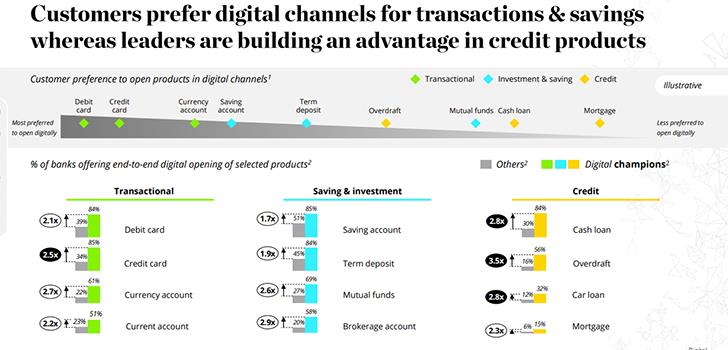

Όσον αφορά τις ψηφιακές επιδόσεις τους, οι ελληνικές τράπεζες βαθμολογούνται ψηλά στην παροχή πληροφόρησης από τα digital κανάλια και στο λεγόμενο “day to day banking”, που περιλαμβάνει τη διαχείριση λογαριασμών και καρτών, πληρωμές και μεταφορές. Αντίθετα, υπάρχει απόσταση με τους digital champions και περιθώριο βελτίωσης στο άνοιγμα και κλείσιμο λογαριασμών, στην παροχή επενδυτικών υπηρεσιών και στην παροχή μη τραπεζικών υπηρεσιών.

Οι τράπεζες, που χαρακτηρίζονται digital champions, βρίσκονται στην κορυφή της “πυραμίδας” των ψηφιακά πρωτοπόρων χρηματοπιστωτικών ιδρυμάτων. Ακολουθούν άλλες τρεις κατηγορίες τραπεζών: smart followers, adopters, και digital latecomers.

Παγκοσμίως, ωστόσο, μόλις μία στις δέκα τράπεζες (περίπου το 10%) χαρακτηρίζονται digital champions. Οι ψηφιακοί πρωταθλητές χρησιμοποιούν πρωτοπόρες πρακτικές και δημιουργούν τις ψηφιακές τάσεις στον κλάδο.

Ενδιαφέρον αποτελεί το ότι η πλειοψηφία των digital champions (περίπου 80%) προέρχεται από υφιστάμενες, παραδοσιακές τράπεζες και μόνο το 20% προέρχεται από τους νεοεισερχόμενους digital challengers. Το στοιχείο αυτό δείχνει ότι οι παραδοσιακές τράπεζες έχουν καταφέρει να αντιδράσουν γρήγορα και αποτελεσματικά στην επίθεση των digital start-ups.

Champions και Latecomers

Τα παραπάνω ενδιαφέροντα ευρήματα προκύπτουν από τη μελέτη “Digital Banking Maturity Study 2020” της Deloitte, μια παγκόσμια συγκριτική αξιολόγηση τραπεζών για τις ψηφιακές τους δυνατότητες, η οποία φέτος περιλαμβάνει και τις ελληνικές συστημικές τράπεζες.

Οι μεγαλύτερες αποκλίσεις μεταξύ digital champions και latecomers - σύμφωνα με τη μελέτη - ανιχνεύονται σε κατηγορίες, όπως άνοιγμα λογαριασμού (71% vs 23%) και αγορά ασφαλιστικών προϊόντων (44% vs 7%). Σημαντικές αποκλίσεις εντοπίζονται και σε μη-τραπεζικές υπηρεσίες, όπως αγορά εισιτηρίων ή ανανέωση χρόνου κινητής τηλεφωνίας (48% vs 11%).

Επίσης οι digital champions χρησιμοποιούν την τεχνολογία για βελτίωση της παραγωγικότητας, έχοντας επιτύχει μείωση κόστους προς έσοδα (cost to income ratio) κατά 4 ποσοστιαίες μονάδες και καλύτερη απόδοση κεφαλαίων (return on equity) κατά 2 ποσοστιαίες μονάδες.

Από την πλευρά τους, οι digital challengers τείνουν να δημιουργούν καινοτομίες γρηγορότερα, συγκριτικά με τις παραδοσιακές τράπεζες. Οι νέες λειτουργικότητες των τραπεζών-challengers συνήθως προσελκύουν ταχύτερα τους πελάτες από τις υπόλοιπες τράπεζες: παρέχοντας για παράδειγμα ψηφιακή χρεωστική κάρτα έναντι φυσικής κάρτας (26% vs 2%) και διαχωρισμό λογαριασμού - bill split (27% vs 2%).

COVID-19 effect

Η πανδημία του COVID-19 έχει επηρεάσει τον τραπεζικό κλάδο, επιταχύνοντας περαιτέρω την, ούτως ή άλλως, ταχεία ανάπτυξη των ψηφιακών καναλιών. Το 60% των τραπεζών, παγκοσμίως, έκλεισε αριθμό καταστημάτων ή μείωσε το ωράριο λειτουργίας τους.

Ταυτόχρονα, πολλές τράπεζες επιτάχυναν την ανάπτυξη νέων ολοκληρωμένων ψηφιακών δυνατοτήτων, όπως δημιουργία λογαριασμών (34%), εξ αποστάσεως διαδικασία ταυτοποίησης (23%), ανέπαφες μεθόδους πληρωμών (18%), κ.λπ.

Η μελέτη

Η Deloitte πραγματοποίησε για 4η φορά τη Μελέτη “Digital Banking Maturity”, τη μεγαλύτερη παγκόσμια συγκριτική αξιολόγηση τραπεζών για τις ψηφιακές τους δυνατότητες. Η μελέτη συγκρίνει 318 τράπεζες, σε 39 χώρες, μεταξύ των οποίων - για πρώτη φορά - και τις συστημικές τράπεζες στην Ελλάδα.

Η μελέτη αξιολογεί τις τράπεζες σε περισσότερες από χίλιες (1.100+) διαφορετικές λειτουργικότητες. Η αξιολόγηση γίνεται από μια ομάδα 180 ερευνητών (mystery shoppers), εκ των οποίων 6 ανήκαν στην ελληνική ομάδα του Consulting της Deloitte, που άνοιξαν λογαριασμούς στα ψηφιακά κανάλια κάθε τράπεζας καταγράφοντας τις υπηρεσίες τους.

Παράλληλα, πραγματοποιήθηκε έρευνα πάνω σε 4.900 πελάτες (240 εκ των οποίων στην Ελλάδα), ώστε να χαρτογραφηθούν οι ανάγκες, τα κανάλια προτίμησης και η εμπειρία χρήστη.

*πρώτη δημοσίευση: www.sepe.gr